Onderpand met hefboom

Onderpand met hefboom investeringen zijn alle soorten investeringen waarvoor je kan lenen.

Het beste voorbeeld hier is vastgoed . Maar ook andere soorten investeringen kunnen gehefboomd worden zoals turbo's en forex .

Persoonlijk investeer ik niet graag in turbo's en forex omdat de hefboom ook in de andere richting werkt, en wanneer dit gebeurt met dit soort investeringen, dan ben je de volledige inzet kwijt zonder een kans op recuperatie .

Bij vastgoed kan het ook de verkeerde kant uitgaan, maar daar verlies je de inzet niet zolang je kan blijven voldoen aan je maandelijkse verplichtingen betreffende de hypotheek

Investeren in vastgoed met hefboom.

De investeerder leent hierbij een bedrag bij de hypotheek verstrekker , het deel dat niet kan geleend worden betaald hij met eigen middelen.

Dit soort investeringen zorgen voor de snelste groei, maar zijn niet zonder risico's .

De investeerder kan de mate van het risico zelf bepalen door het LTV (Loan To Value) percentage te kiezen waarbij hij/zij zich meest comfortabel voelt.

Mogelijke risico's zijn :

Bij een te hoge LTV bestaat het risico, dat de maandelijkse schuld aan de hypotheekverstrekker de te ontvangen huur overstijgt, waardoor een negatieve cashflow ontstaat

Bij een te hoge LTV bestaat het risico, dat in economisch moeilijke tijden de investeerder zijn verplichtingen niet kan nakomen, en het huis wordt verkocht door de hypotheekverlener. Indien de woning dan nog eens verlaagd is in prijs, blijft de investeerder met schuld achter.

Goed om weten , naarmate de lening afbetaald wordt daalt het LTV risico, omdat de schuld afneemt terwijl over het algemeen de waarde van de woning blijft of stijgt.

Het is super belangrijk je risico te beperken door lager dan de marktprijs aan te kopen !

Voorbeeld : 1 pand , aankoopprijs = 130000 euro, maandelijkse huur : 600 euro, LTV : 70%. In dit voorbeeld houden we geen rekening met huur of waardestijgingen.

In bovenstaand voorbeeld zie je dat de netto waarde in het begin -38441 euro bedraagd , dit wordt berekend met volgende formule :

Geinvesteerd eigen gedeelte (-39000 euro) + Waarde van het onderpand (130000 euro) - Schuld (2.5% op 91000 = 129442 euro) = -38441 euro . Hierbij is rekening gehouden met een annuďteiten hypotheek.

Reeds na 5 jaar en een paar maanden ben je vrij van schulden !

Na 30 jaar is je initďele investering van 39000 euro , 177558 euro waard ! Dat is de kracht van Hefbomen.

Als je hierbij rekening houd met een jaarlijkse stijging van waarde en huur, dan is de potentiële opbrengt nog veel hoger.

Met Wealth calculator bereken je onmiddelijk de vermogengroei in de komende 30 jaar aan de hand van groeiparameters die jij bepaald .

Niet alleen heb je een netto rendement van 455%, maar geniet je ook nog eens van een maandelijke cashflow, dus passief inkomen.

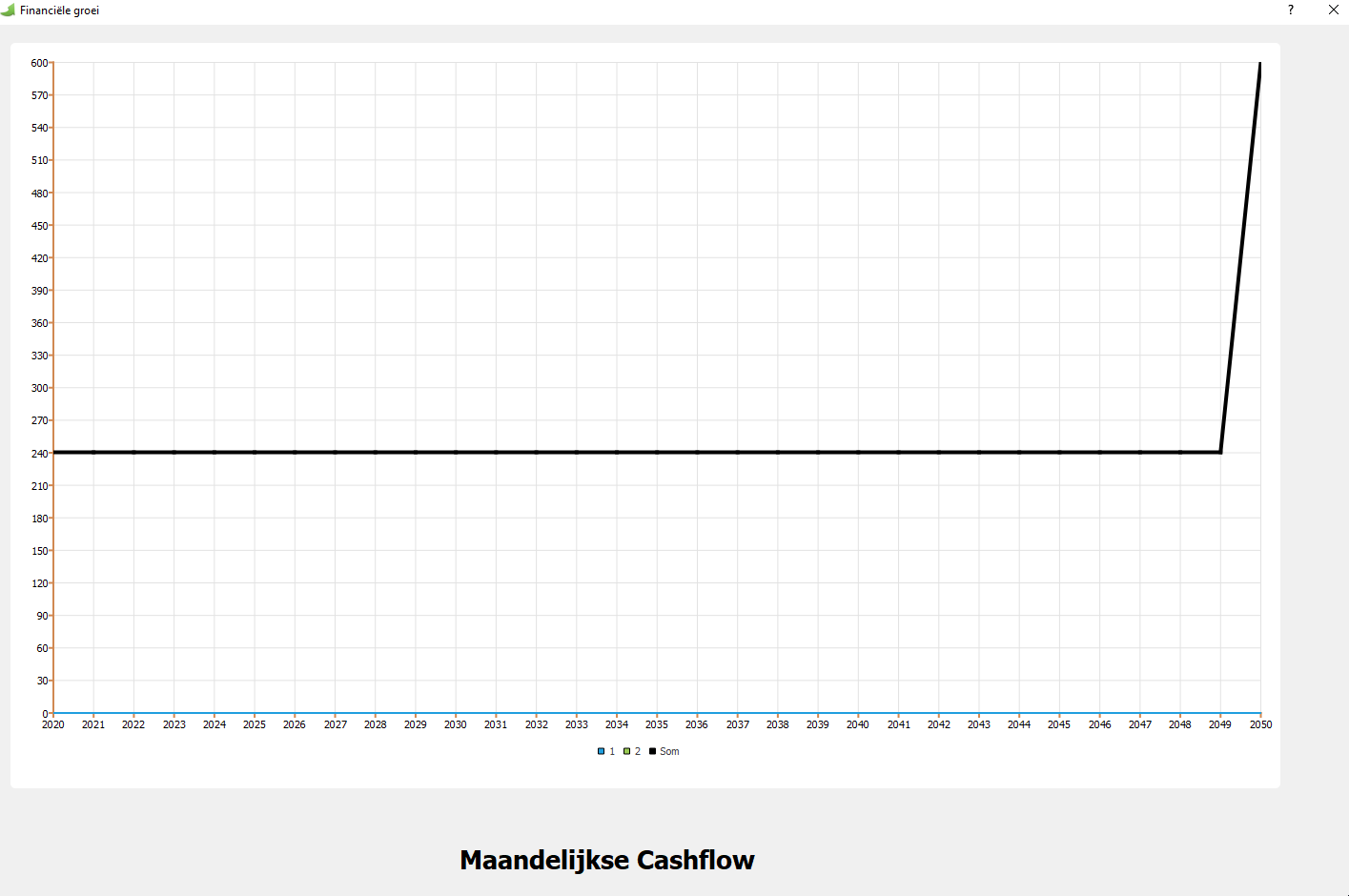

Hoe de maandelijkse cashflow zich ontwikkeld voor deze investering zie je in onderstaande grafiek.

Tijdens de afbetaling van de hypotheek krijg je in dit voorbeeld een positieve cashflow van 240 euro. Na het betalen van de schulden stijgt deze naar 600 euro per maand.

Het is van groot belang dat de cashflow altijd positief is, anders wordt je investering in plaats van een asset een liability.

Een eigen huis is hiet het schoolvoorbeeld van, veel mensen denken dat hun eigen huis een asset is, maar zolang het je geld kost in plaats van opbrengt valt een investering onder de noemer liability.

Investeerders die investeringen maken met negatieve cashflow lopen veel meer risico niet aan hun verplichtingen te kunnen voldoen wanneer ze een onverwachte terugval van inkomen zien.

Tip : Maak de LTV niet te hoog, en zorg dat de netto huur hoger is dan de maandelijke hypotheek betalingen.